In diesem Artikel beleuchten wir die Herausforderungen bei der Ermittlung von Komplexitätskosten im Rahmen der Kostenrechnung und zeigen, wie diese gelingt. Wir stellen Ihnen hierzu ein einfach zu nutzendes Excel-Template zur Verfügung.

Der Begriff Komplexitätskosten wird verwendet, um Kosten zu beschreiben, die durch zunehmende Variantenvielfalt bei den angebotenen Produkten sowie der daraus resultierenden technischen Lösungsvielfalt entstehen. Dieser Zusammenhang lässt sich vereinfacht so ausdrücken: Viele unterschiedliche Produktvarianten und individuelle Teilenummern verursachen hohe Komplexitätskosten. Wenige Produktvarianten mit einer geringen Anzahl individueller Teilenummern führen zu geringen Komplexitätskosten.

Für Unternehmen ist es entscheidend, die eigenen Komplexitätskosten und deren Verteilung zu kennen, um die richtigen Entscheidungen für das modulare Baukastensystem zu treffen und die Balance zwischen Skaleneffekten, Kundennähe und Innovation zu finden.

Leseempfehlung: Vorteil eines Baukastensystems ist es, dass Skaleneffekte bei gleichzeitig innovativen kundenindividuellen Produkten möglich sind. Lesen Sie hier, wie das funktioniert.

Die Komplexitätskosten sind in vielen verschiedenen Kostenstellen versteckt. Sie wirken sich auf direkte Kosten wie Material- und Arbeitskosten genauso aus wie auf indirekte Kosten, wie die Budgets von Entwicklung, Verkauf oder Produktplanung.

Viele Unternehmen nutzen noch immer Ansätze wie die Vollkostenrechnung, die insbesondere bei diversen Produktportfolios zu einer Verzerrung der Verteilung der indirekten Kosten führt. Dementsprechend schwer ist dann eine realitätsnahe Berechnung der Komplexitätskosten.

In diesem Blogartikel zeigen wir Ihnen, wie Sie eine vereinfachte Variante der Prozesskostenberechnung nutzen können, um die Verteilung der variablen Kosten auf Basis verschiedener Kostentreiber durchzuführen. Wir zeigen Ihnen, wie Sie aus dieser Kostenverteilung die wichtigsten Kennzahlen (KPIs) Ihrer Komplexitätskosten ableiten können. Wir bieten Ihnen im Rahmen dieses Artikels außerdem ein Excel-Template zum Download, mit dem Sie eine erste Abschätzung Ihrer Komplexitätskosten durchführen können.

Zuordnung von indirekten Kosten

Robert S. Kaplan und Robin Cooper, die häufig als die Erfinder der Prozesskostenrechnung (PKR) bezeichnet werden, sagen, dass ein Unternehmen eine Kostenrechnung für drei primäre Funktionen braucht (Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance, 1997):

- Bewertung des Inventars und Erfassung der Kosten verkaufter Waren für das finanzielle Berichtswesen

- Einschätzen der Kosten von Aktivitäten, Produkten, Dienstleistungen und Kunden

- Zum Feedback für die Unternehmensführung bezüglich Prozesseffizienz

Die erste Funktion folgt externen Einflüssen und Stakeholdern, z.B. Investoren und Steuerbehörden. Die Vorgaben für externe Berichterstattung richten sich hierbei nach einer Vielzahl von Regeln und Gesetzen. Die zweite und dritte Funktion richtet sich jeweils nach unternehmensinternen Bedürfnissen.

Historisch und auch heute noch versuchen viele Unternehmen diese drei Funktionen mit einem übergreifenden Kostenrechnungssystem abzudecken. Dies mag bei begrenzter Produkt- und Prozessvielfalt noch möglich gewesen sein. Bei der Vielfalt, mit der sich die meisten Unternehmen heute konfrontiert sehen, scheitert dieser Ansatz jedoch.

Traditionelle, einfache Kostenrechnungssysteme ordnen indirekte Kosten auf Basis der Verteilung direkter Kosten zu. Für externe Finanzberichterstattung mag es kein Problem sein, wenn der Anteil der indirekter Kosten 1000 % der direkten Arbeitskosten der Fertigung erreicht, da Buchprüfer eher auf die Konsistenz zum Vorjahr als auf die Genauigkeit der Kostenrechnung achten.

Für die Entscheidungsfindung der Unternehmensführung sind solche Zahlen, wie sie eine traditionelle Kostenrechnung erzeugen kann, aber nicht mehr geeignet. Um zu entscheiden, welche Produkte verkauft und entwickelt werden sollen oder welche Zulieferer gewählt werden sollen, bedarf es einer soliden Zahlengrundlage. Denn im schlimmsten Fall führen ungenaue Zahlen zu falschen Entscheidungen.

Die Vollkostenrechnung

Die Bewegung hin zu wissensbasierter Unternehmensführung führte zur Vollkostenrechnung, die die Basis der Kostenrechnungssysteme vieler Unternehmen im 20. Jahrhundert war. Aus dieser haben sich verschiedene Systeme entwickelt, die aber auf der gleichen Basis aufbauen:

Kostenstellen sind der Fokus der Kostenrechnung, -planung und -kontrolle. Dies ermöglicht es Managern, die Effizienz einzelner Kostenstellen zu kontrollieren und zu optimieren - gemäß der Theorie.

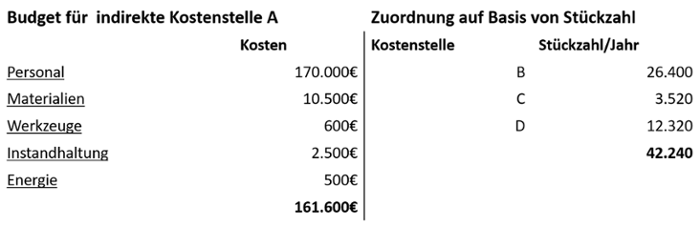

Kostenstellen werden typischerweise in direkte und indirekte Kosten aufgeteilt. Das Finanzmanagement plant auf dieser Basis für jede Kostenstelle die Ausgaben aller Kostenstellen in einem Jahresbudget. Hier ein Beispiel zur Veranschaulichung:

- Eine indirekte Kostenstelle für Qualitätsprüfung (A) unterstützt drei direkte Montage-Kostenstellen (B, C, D)

- Das Budget von Kostenstelle (A) wird den Kostenstellen (B), (C) und (D) entsprechend der Produktionsstückzahl zugeordnet

Bei Gesamtkosten von 161.600€ von Kostenstelle (A) und einer Gesamtstückzahl von 42.240 bei den Kostenstellen (B), (C) und (D) ergeben sich zusätzliche Kosten von 3,83€/Stück, die den direkten Kostenstellen entsprechend ihrer umgesetzten Stückzahl zugeordnet werden können.

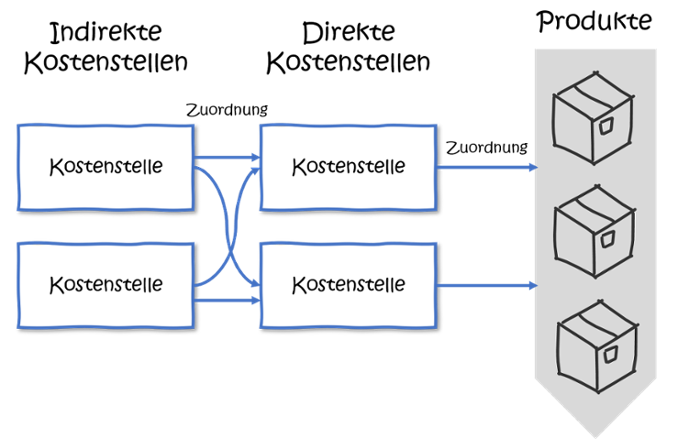

Die Grafik illustriert diese Zuordnung von Kosten indirekter Kostenstellen zu direkten Kostenstellen und wiederum zu Produkten.

Komplexitätskosten mit Prozesskostenrechnung ermitteln

Wie das Beispiel zeigt, ist die Kostenrechnung für Kostenstellen wie die Qualitätskontrolle, die sich direkt der Fertigung zuordnen lässt, relativ einfach. Deutlich schwieriger wird es jedoch mit Kostenstellen wie der Forschung & Entwicklung, hier ist eine verzerrungsfreie Zuordnung zu direkten Kostenstellen und Produkten deutlich schwieriger.

Eine weitere Schwäche der Vollkostenrechnung ist, dass sie sich ausschließlich auf Kostentreiber mit Stückbezug stützt – Arbeitsstunden, Maschinenstunden oder gefertigte Einheiten. Kosten, die sich auf eine Charge, eine Teilenummer oder ein Produkt beziehen, lassen sich nur schwer zuordnen.

An einem Beispiel wollen wir daher die Motivation für die Prozesskostenrechnung erläutern.

Die Schuhfabrik

Unser Beispiel ist ein Unternehmen, das Schuhe fertigt, die SCHUHWERK GmbH. SCHUHWERK fertigt Sandalen und Pantoffeln in verschiedenen Varianten und Größen. Das Unternehmen produziert 5000 verschiedene Artikelnummern in verschiedenen Produktionsvolumen von 50 bis 10.000 Paaren. Das Gesamtproduktionsvolumen pro Jahr beträgt 1.000.000 Paar.

Die Herstellungskosten der Produkte sind gering. Die verwendeten Rohstoffe sind größtenteils Baumwollstoff und Gummi, welche kostengünstig verfügbar sind. Der Produktionsprozess ist zu großem Teil automatisiert. Ein großer Teil der Aufwände bezieht sich auf die Verwaltung der verschiedenen Teilenummern: Maschinenplanung, Fertigungsvorbereitung, Inspektionen, Materialmanagement, Produktdesign, etc.

Die große Anzahl an Artikelnummern erfordert außerdem ein großes Inventar, sowohl in Form von Materialien als auch in Form von fertigen Produkten, um Lieferzeiten für Produkte gering zu halten. Die Nachfrage ist schwer vorherzusagen, was zu Leerlaufzeiten wie auch zu Zeiten mit Extraschichten und erhöhten Arbeitskosten führt.

Am Beispiel zweier Schuhmodelle

Für unser Beispiel wollen wir uns nun zwei bestimmte Artikel anschauen. Der erste Komplexe Schuh ist ein kundenindividueller Pantoffel, der bevorzugt von kleinen Unternehmen als Weihnachtsgeschenk an die eigenen Angestellten verschenkt wird. Das Produktionsvolumen beträgt lediglich 50 Paar. Nichtsdestotrotz müssen die Designer das Logo auf dem Pantoffel anpassen, eine Testfertigung durchführen und mit dem Kunden kommunizieren. Die Rüstzeit der Maschine beträgt fast 1h, die von der verfügbaren Produktionszeit abgeht. Die Logobestickung erfordert bestimmte Farben, die nicht Teil des Standard-Inventars von SCHUHWERK sind und separat geordert werden müssen.

Der zweite Simple Schuh ist ein gewöhnlicher Baumwollpantoffel, der an Hotels, Fitnessstudios und Wellness-Spas weltweit verkauft wird. Das Design für diese Artikelnummer wurde in den letzten 25 Jahren nicht angepasst und die Pantoffel werden mit einem Produktionsvolumen von 10.000 Paar pro Jahr produziert.

Die gesamten indirekten Kosten der SCHUHWERK GmbH betragen 8 Millionen € pro Jahr. Die Produktionskosten (Material- und Arbeitskosten) betragen 4 Millionen € pro Jahr. Die Gesamtkosten summieren sich also zu 12 Millionen € pro Jahr, für 1 Millionen Paar insgesamt.

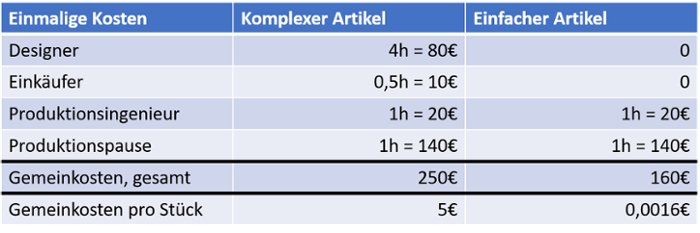

Mit Hilfe der Vollkostenrechnung ergäben sich Kosten von ca. 12 € pro Paar Schuhe (unter der Annahme, dass Material und Arbeitskosten für alle Produkte ähnlich sind). Aber ist dies ein Abbild der Wirklichkeit? Die folgende Tabelle zeigt, dass die 50 Paar Komplexe Schuhe tatsächlich höhere indirekte Kosten verursachen als 10.000 Paar Simple Schuhe.

Es zeigt sich, dass die Produktionskosten für ein Paar Komplexe Schuhe ca. 5 € über denen für Simple Schuhe liegen. Diese Differenz sollte bei der Entscheidung berücksichtigt werden, ob eine Bestellung profitabel ist und wie individuelle Produkte bepreist werden.

Die beiden Produkte ähneln sich in Qualität und Stil und auch die Materialkosten sind vergleichbar. Beide bedürfen außerdem ähnlicher direkter Produktionskosten. Der Unterschied liegt in den deutlich höheren indirekten Kosten für den Komplexen Schuh.

Auch mit einer Vielzahl von Kostenstellen zur Erfassung der Kostenverteilung ist es schwer die indirekten Kosten mit ausreichender Genauigkeit zu verteilen, wenn dies ausschließlich auf Basis von Stück-Kostentreibern wie Produktionsvolumen, Maschinenstunden oder Materialkosten geschieht.

Das individualisierte Produkt mit geringer Stückzahl verursacht deutlich höhere indirekte Kosten pro produzierter Einheit. Für Unternehmen mit einem diversen Produktmix führt die Vollkostenrechnung zu einer Überschätzung der Kosten von einfachen Produkten mit hohem Produktionsvolumen und zu einer Unterschätzung der Kosten von komplexen Produkten mit geringem Produktionsvolumen.

Prozesskostenrechnung – lohnt sich der Aufwand?

Prozesskostenrechnung ist darauf ausgerichtet die Schwächen der Vollkostenrechnung zu überwinden, indem Kostentreiber berücksichtigt werden, die sich nicht ausschließlich an einem Stückbezug orientieren. Beispiele sind Aktivitäten, die sich auf Chargen, Produkte oder Teilenummern beziehen. Diese Aktivitäten können durch Kunden, Vertriebskanäle, Marktentwicklungen oder durch die Lieferkette verursacht werden.

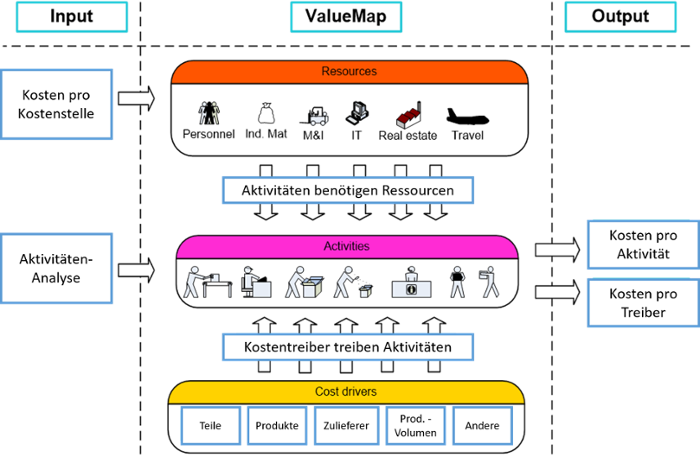

Die Grafik zeigt die Zuordnung von Kosten zu Aktivitäten auf Basis von Ressourcen und Kostentreibern.

Prozesskostenrechnung (PKR) wird häufig als zu aufwändig kritisiert. Der Vorwurf ist, dass der Aufwand größer ist als der Nutzen durch die verbesserten Informationen. Wenn für die Kostenrechnung jedoch die erste Funktion der extern orientierten Finanzberichterstattung ausgeklammert wird, so ist der benötigte Detailgrad deutlich geringer.

Durch die Nutzung der PKR ohne den Anspruch von Perfektion, lassen sich schnell Ergebnisse erzielen, die gut genug sind, um datenbasierte Entscheidungen zu treffen; auf Basis deutlich besserer Informationen als bei der Anwendung von Vollkostenrechnung.

Es ist nicht nötig, aufwändige Zeitstudien durchzuführen, um Ressourcen mit Aktivitäten zu verknüpfen. Qualifizierte Abschätzungen reichen aus, um erste Ergebnisse zu erzielen. Ein gutes Zitat in diesem Kontext ist:

„Es ist besser ungefähr richtig zu liegen als genau falsch“

So gelingt die Berechnung von Komplexitätskosten

Wie kann nun die PKR genutzt werden, um Komplexitätskosten zu ermitteln? Die Hauptschritte, um ein Ergebnis zu erzeugen, das sich für Entscheidungen für die Produktplanung und -entwicklung eignet, sind:

- Analyse der Kosten der einzelnen Abteilungen

- Analyse der Aktivitäten in den Abteilungen und Abschätzung der aufgewendeten Ressourcen

- Zuordnung von Kostentreibern zu den einzelnen Aktivitäten

- Ableitung von KPIs für Komplexitätskosten

Um dieses Vorgehen zu veranschaulichen können wir hier das zuvor verwendete Beispiel der SCHUHWERK GmbH nutzen, um die drei Schritte zu illustrieren. (Wir nutzen für dieses Beispiel das Excel Template, das Sie hier herunterladen können.)

Analyse der Kosten der einzelnen Abteilung

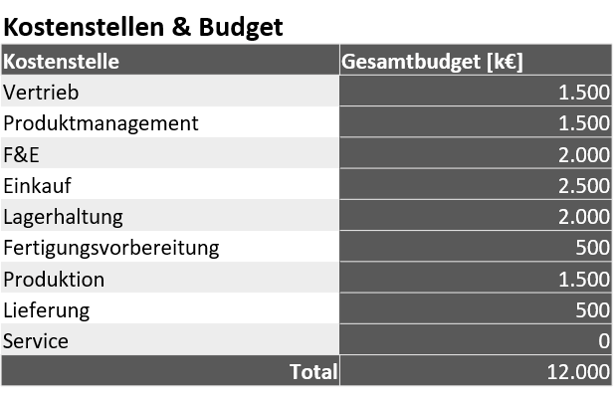

In diesem ersten Schritt geht es zuerst darum, eine Abschätzung der einzelnen Kostenstellen zu machen. Wie zuvor beschrieben gelingt dies häufig schon mit einer vereinfachten Abschätzung der Aktivitäten mit den größten Kostenanteilen innerhalb jeder Abteilung. Für unser zuvor beschriebenes Beispiel der SCHUHWERK GmbH teilen sich die Gesamtkosten von 12 Millionen € wie folgt auf die einzelnen Abteilungen auf.

Analyse der Aktivitäten in den Abteilungen und Abschätzung der aufgewendeten Ressourcen

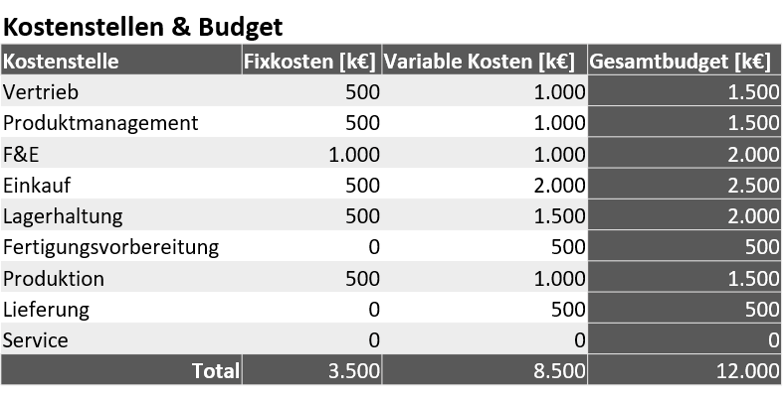

Ziel dieses Schrittes ist es anhand der Aktivitäten zu bestimmen, welcher Anteil der Kosten innerhalb einer Abteilung fix und welcher Anteil variabel ist. Wir betrachten hierbei die Variabilität in Bezug auf die Kostentreiber Produktionsvolumen, Produktvarianten und Teilevarianten. Für unser Beispielunternehmen SCHUHWERK zeigt sich folgende Aufteilung für die Abteilungen:

Zuordnung von Kostentreibern zu den einzelnen Aktivitäten

Im vorangegangenen Schritt haben wir bestimmt, welcher Anteil der Kosten in den verschiedenen Abteilungen in Abhängigkeit von Kostentreibern variiert. Diese Kostentreiber sind im Detail

- Produktionsvolumen: Die Kosten nehmen mit zunehmendem Produktionsvolumen zu. Dies ist z.B. zu großem Teil in der Produktion der Schuhe der Fall.

- Produktvarianten: Die Kosten skalieren mit der Variantenvielfalt von angebotenen Produkten. Die variablen Kosten des Produktmanagements sind z.B. stark von diesem Treiber beeinflusst.

- Teilevarianten: Die variablen Kosten nehmen mit der Anzahl der Teilenummern zu. Dieser Treiber beeinflusst beispielsweise zu großem Anteil die variablen Kosten der Forschung und Entwicklung.

- Andere: Variable Kosten, die sich keinem der zuvor genannten Treiber zuordnen lassen.

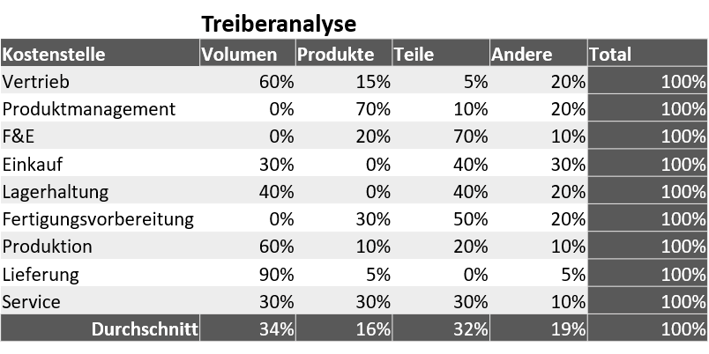

Für uns Beispielunternehmen ist der Einfluss verschiedener Treiber auf die variablen Kosten wie in der folgenden Tabelle dargestellt.

Ableitung von KPIs für Komplexitätskosten

Aus der beschriebenen Kosten- und Kostentreiberanalyse lassen sich nun wichtige KPIs für die Komplexitätskosten ableiten. (Hierbei ist anzumerken, dass es sich um eine vereinfachte Berechnung dieser KPIs handelt, welche auf der Annahme basiert, dass sich ein großer Teil der komplexitätsgetriebenen Kosten in en variablen Kosten wiederspiegelt. Diese Vereinfachung wurde hier gemacht, damit eine schnelle Abschätzung mit einem einfachen Excel-Template möglich ist.)

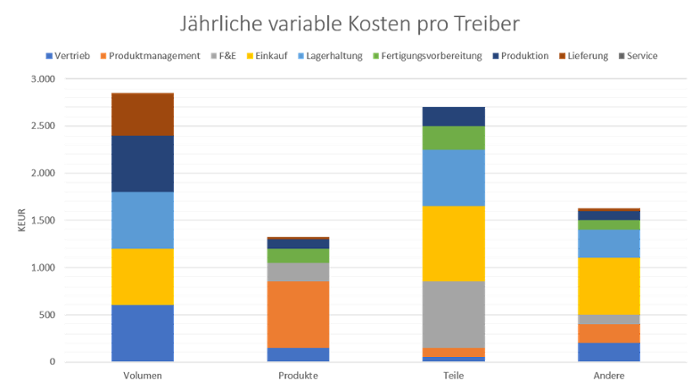

So lässt sich z.B. der absolute Einfluss verschiedener Kostentreiber vergleichen. Für unser Beispielunternehmen zeigt sich, dass das Produktionsvolumen und die Teilevarianten die größten Treiber variabler Kosten sind. Für die Teilevarianten lässt sich außerdem ablesen, dass die Kosten den größten Einfluss auf die Abteilungen Einkauf, Lagerhaltung sowie Forschung & Entwicklung haben.

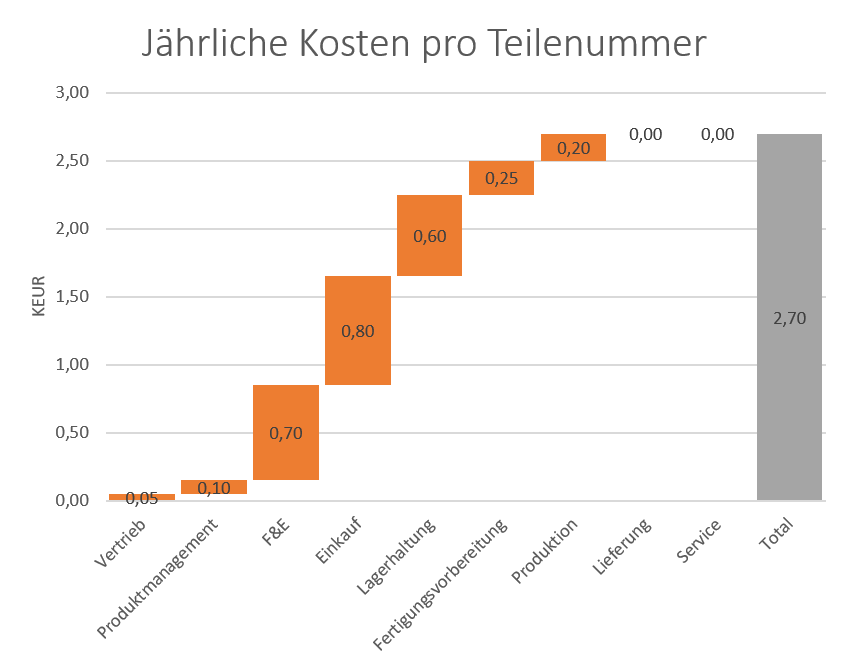

Aus dieser Übersicht lässt sich auch eine weitere spannende Kennzahl der Komplexitätskostenrechnung ableiten – die jährlichen Kosten pro Teilenummer. Diese stellen sich für unser Beispielunternehmen entsprechend der folgenden Grafik dar. Jede neu eingeführte Teilenummer verursacht jährlich Kosten von 2700 € mit den größten Kosten in Einkauf, Lagerhaltung sowie Forschung & Entwicklung.

Das Ergebnis ist eine Abschätzung der Kosten verschiedener Kostentreiber, die sich untereinander vergleichen lässt. Auf Basis dieser lassen sich KPIs wie z.B. Kosten einer Teilenummer ermitteln, die für Entscheidungen genutzt werden können. Es wird außerdem Wissen darüber erzeugt, an welcher Stelle im Unternehmen diese Kosten auftreten.

Komplexitätskosten per Excel-Tool abschätzen

Um die richtigen Entscheidungen für die Produktarchitektur zu treffen und die Entwicklung und Optimierung eines Baukastensystems zu steuern, bedarf es einer guten Kenntnis der Komplexitätskosten - d.h. welche Kosten mit zusätzlichen Produkt- und Teilevarianten einhergehen.

Viele Unternehmen nutzen traditionelle Formen der Kostenrechnung wie die Vollkostenrechnung, um die verschiedenen Funktionen der Kostenrechnung zu erfüllen. Auch diese Unternehmen sehen sich aber mit immer diverseren Produktportfolios konfrontiert, die aus Produkten verschiedener Komplexität und mit verschiedenen Produktionsvolumen bestehen.

Bei solch diversen Produktportfolios führt die Vollkostenrechnung zu einer verzerrten Zuteilung der indirekten Kosten. Auf dieser Basis scheitert dann auch die Berechnung von Komplexitätskosten.

In diesem Blog haben wir gezeigt, wie die Berechnung der Komplexitätskosten auf Basis der Prozesskostenrechnung gelingen kann. Wir haben auch gezeigt, dass hierzu eine stark vereinfachte PKR genügt, die ohne aufwändige Aktivitäts- und Zeitanalysen auskommt. In Kombination mit Kennzahlen der wichtigsten Kostentreiber (Anzahl von Produktvarianten, Teilen, etc.) lassen sich so wichtige KPIs für die Komplexitätskosten eines Unternehmens ausrechnen.

Wir haben dafür im Rahmen dieses Artikels ein einfaches Excel-Template genutzt. Sie können dieses hier herunterladen, um mit einer einfachen Analyse der Komplexitätskosten für Ihr Unternehmen zu beginnen:

Autoren

Ingo Bögemann

Ingo Bögemann

Senior Consultant

ingo.bogemann@modularmanagement.com

LinkedIn