Die Profitabilität modularer Produktarchitekturen muss nicht nur während der Implementierung, sondern auch während der gesamten Lebensdauer der Architektur aktiv gesteuert werden. Nur so wird sichergestellt, dass gesetzte Geschäftszieleziele erreicht werden und die Architektur auf Dauer erfolgreich ist. Die Überwachung der Profitabilität ist damit ein zentraler Baustein eines erfolgreichen Variantenmanagements.

Jedes Mal, wenn eine neue Modulvariante entwickelt wird, muss sichergestellt werden, dass diese zum Erreichen der Profitabilitätsziele des modularen Baukastens und des Unternehmens beiträgt. In vielen Unternehmen mangelt es jedoch an geeigneten Methoden und Werkzeugen, um die tatsächlichen Kosten für die Entwicklung neuer Varianten bereits vorab abzuschätzen.

In diesem Artikel befassen wir uns damit, wie Sie die Profitabilität Ihrer Produktarchitektur bzw. Ihres Baukastens sicherstellen können und welche Faktoren und Einflüsse dabei berücksichtigt werden sollten.

Ziele einer modularen Produktarchitektur

Am Anfang der Entwicklung eines modularen Baukastens stehen die damit verbundenen strategischen Geschäftsziele. Nur durch eine frühe und klare Definition dieser Ziele lässt sich sicherstellen, dass die Produktarchitektur bzw. der Modulschnitt entlang der vorgegebenen Ziele ausgelegt wird und diese dadurch optimal unterstützt.

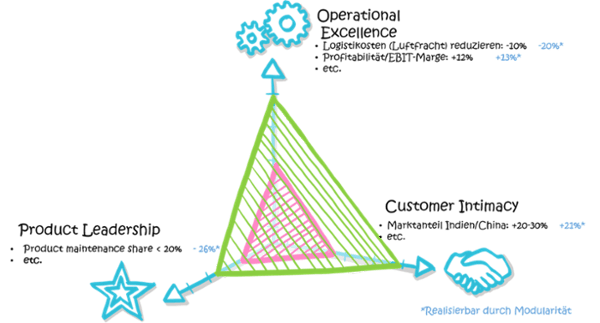

Die strategischen Ziele lassen sich mithilfe der drei Dimensionen „Operational Excellence“, „Customer Intimacy“ und „Product Leadership“ beschreiben. Die Unternehmensziele, die durch das Modularisierungsprojekt erreicht werden sollen, unterscheiden sich hierbei nach Marktsituation, Produktumfeld und Unternehmensstrategie – schnellere Markteinführungen neuer Produktvarianten, kürzere Vorlaufzeiten oder eine breitere Angebotsvielfalt. Zentrales Ziel der Geschäftstätigkeit eines Unternehmens ist das Erreichen einer bestimmten Profitabilität. Das bedeutet, dass der Einfluss des modularen Baukastens auf die Unternehmensprofitabilität eine wichtige Messgröße für den Erfolg ist.

Wie die folgende Grafik zeigt, fällt die Profitabilität in den Bereich „Operational Excellence“. Der Ausgangspunkt vor Beginn des Modularisierungsprojekts ist hier als Baseline in Rot dargestellt. Der angestrebte Soll-Zustand ist in grün aufgetragen. Vor der Implementierung einer modularen Produktarchitektur wird im Rahmen einer umfassenden Potenzialanalyse ermittelt, welche Verbesserungen in den einzelnen Dimensionen durch die Umsetzung einer modularen Strategie zu erwarten sind. Die gesetzten Ziele auf den drei Achsen dienen während der gesamten Lebensdauer der Architektur als Kompass für sämtliche zu treffende Entscheidungen.

Leseempfehlung: Lesen Sie hier wie im Rahmen einer Potentialanalyse der Impact eines modularen Baukastens auf Kosten und Umsatz ermittelt wird.

Faktoren der Profitabilität modularer Produktarchitekturen

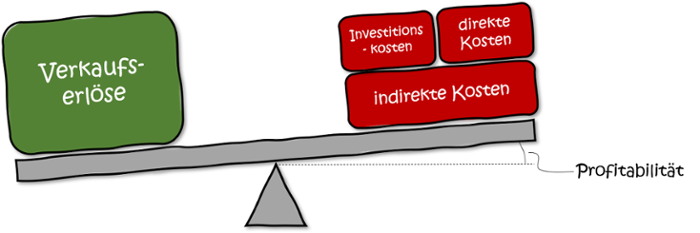

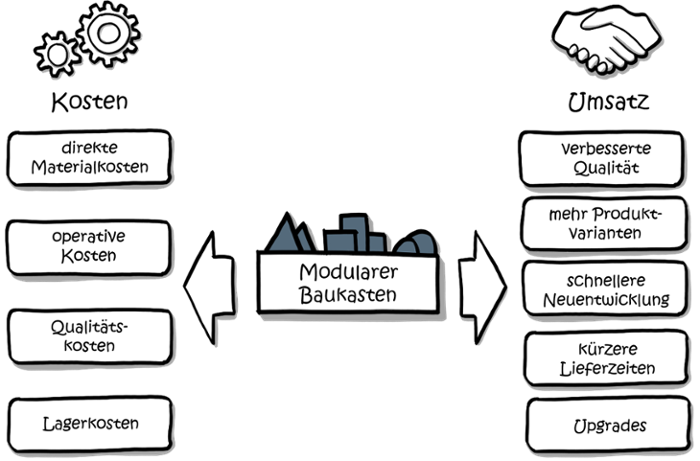

Um die Profitabilität zu ermitteln, müssen sowohl der mit dem Baukasten erzielte Umsatz als auch die damit verbundenen Kosten bekannt sein.

Der Umsatz für bereits eingeführte Produkte und Modulvarianten ist anhand der Verkaufszahlen einfach zu ermitteln. Komplizierter wird es, wenn die voraussichtlichen Verkaufszahlen für zukünftige Varianten abgeschätzt werden sollen und die positiven Einflüsse modularer Architekturen, wie z. B. kürzere Entwicklungszeiten, schnellere Lieferzeiten, breiteres Portfolio, berücksichtigt werden müssen.

Auch die Ermittlung der Kostenseite ist nicht trivial. Häufig werden lediglich die direkten, sichtbaren Kosten berücksichtigt, da diese einfach zu ermitteln sind. Die Ermittlung der „versteckten“, indirekten Kosten ist deutlich schwieriger und wird häufig vernachlässigt. In Summe führt diese Vernachlässigung eines relevanten Anteils der Gesamtkosten zu falschen Entscheidungen, die sich negativ auf die Gesamtprofitabilität auswirken.

Kostenseite der Profitabilität

Für die vollständige Kalkulation müssen alle Kosten transparent gemacht und betrachtet werden, um eine Entscheidung über die Einführung einer neuen Variante entscheiden zu können.

Gesamtkosten = direkte Kosten + Investitionen + Komplexitätskosten

Direkte Kosten

Direkte Kosten sind ein anschaulicher und in den meisten Unternehmen verhältnismäßig einfach zu kalkulierender Kostenblock. Alle im Betrieb entstehenden Kosten, die direkt dem Produkt zugeschrieben werden können, werden berücksichtigt. Das betrifft direkte Materialkosten ebenso wie Maschinenstundensätze für Bearbeitungen, Energiekosten sowie Gemeinkostenzuschläge für Betriebsstoffe als auch direkte Personalkosten. Zu beachten ist hier, dass durch Modularisierung deutliche Ersparnisse in den direkten Kosten durch Skaleneffekte (Economies of Scale) erreicht werden.

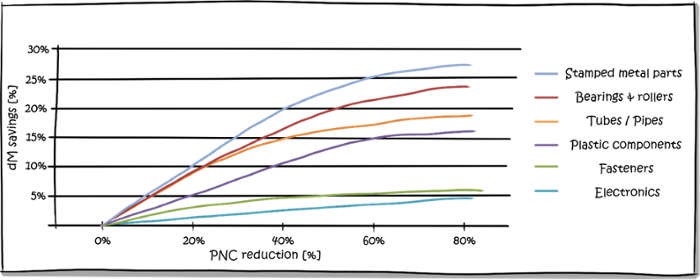

In der unten dargestellten Grafik ist beispielhaft dargestellt, wie sich die Reduzierung der Varianten- und Teilevielfalt auf die direkten Materialkosten auswirken kann, denn die Anzahl individueller Teilenummern („Part Number Count, PNC“) steht in direktem Zusammenhang mit dem Einkaufsvolumen der Bauteile. Eine umfassende Einbindung der Einkaufsabteilungen in die Ermittlung der direkten Kosten ist daher von großer Bedeutung. Als wichtige kalkulatorische Entscheidungsgröße für den Aufbau der modularen Produktarchitektur, sollte mit dem Einkauf bereits in einem frühen Stadium der Entwicklung abgeschätzt werden, wie sich steigende Einkaufsvolumina einzelner Produktgruppen (z.B. Frästeile, Spritzguss, Druckguss, ...) auf die Einkaufspreise auswirken. Typischerweise sind durch Modularisierung Reduktionen der Teilenummern zwischen 30 % und 70 % realistisch.

Investitionskosten

Investitionskosten umfassen alle einmaligen Kosten, die bei der Einführung einer neuen Modulvariante anfallen und der Herstellung der Variante direkt zuzuordnen sind. Das betrifft Investitionen in neue Maschinen und Anlagen, Gebäudeinfrastruktur, Prüfstände, Montagehilfsmittel und Werkzeuge. Auch die Schulung von Mitarbeitern sollte in diesem Kostenblock berücksichtigt werden. Entwicklungskosten für die neue Variante werden nicht den direkten, sondern den indirekten Kosten zugeschrieben.

Voraussetzung für eine möglichst exakte Berechnung der Profitabilität ist die Berücksichtigung der Abschreibung der Investitionskosten über die Lebensdauer der Variante, ansonsten droht die Gefahr, dass sämtliche Kosten dem ersten verkauften Produkt zugeschrieben werden und somit die Preisstellung verzerrt.

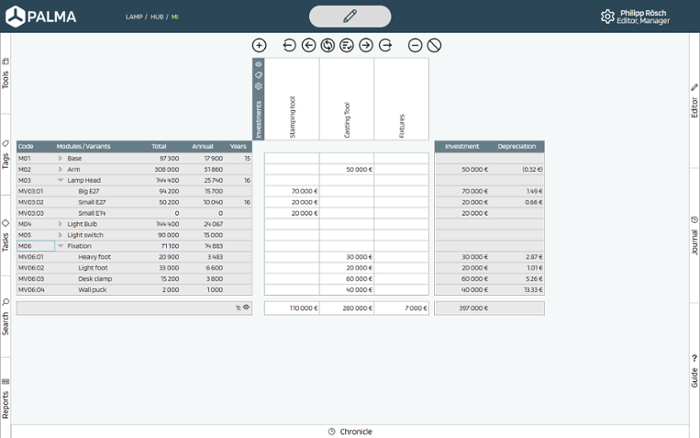

Im Bild unten ist die Darstellung der Investitionskosten in PALMA™, einem Softwaretool zur Unterstützung des Variantenmanagements dargestellt. Investitionen werden hier sowohl Modulen als auch Modulvarianten zugeschrieben. Die Abschreibung der Investitionen ist in diesem Fall auf die voraussichtlich zu verkaufende Menge je Modulvariante bezogen, sodass Investitionen direkt jedem einzelnen verkauften Produkt in den ersten drei Jahren zugewiesen werden können.

Indirekte Kosten (Komplexitätskosten)

Jede neue Variante in einem modularen System erzeugt unweigerlich neue Bauteile, Baugruppen, Montageanweisungen, etc. und damit verbundene indirekte Kosten. Um die Rentabilität einer neuen Variante oder Konfiguration sicherzustellen, müssen diese indirekten Kosten also unbedingt berücksichtigt werden.

Indirekte Kosten, auch Komplexitätskosten genannt, sind ein in vielen Unternehmen noch immer vernachlässigter, weil schwer zu erfassender Kostenfaktor. Sie beschreiben die Aufwände für die Einführung und Pflege neuer Bauteile. Das beginnt mit den meist noch nachverfolgten Kosten für das Design eines neuen Teils - Wie viele Stunden sitzt ein Konstrukteur oder technischer Zeichner an der Neuanlage für das Bauteil?

Komplexitätskosten bilden auch die weiteren Aufwände ab, die durch die Neuteilanalage entstehen: Ein weiterer Ingenieur verbringt Zeit mit der Prüfung und Freigabe des Bauteils. Das Teil muss bestellt werden, eventuell ein neuer Lieferant gesucht werden, jedes Jahr durch die Einkaufsabteilungen die Verträge nachverhandelt werden. Die Bestellung muss nachverfolgt werden, das Teil muss im Wareneingang angenommen und geprüft werden, eventuelle Fehler entsprechend behandelt werden. Einlagern, auslagern, interner Transport und der Monteur in der Fertigung hat wieder ein neues Teil, welches er noch nie gesehen hat, in der Hand.

Auch zehn Jahre später verursacht jedes Bauteil Aufwände im Service und fügt sich in eine Reihe von Teilen, die nicht selten funktionsgleich aber doch nicht ganz identisch sind. In Summe ergeben sich dadurch große Zeitaufwände und die Qualität leidet.

Die Aufwände für Neuteileinführungen ziehen sich durch das gesamte Unternehmen und sind langfristig zu spüren. Werden die Komplexitätskosten nicht berücksichtigt, hat dies eine Verzerrung der Kostenbewertung zur Folge: Viele neue Varianten und Bauteile scheinen aufgrund niedrigerer direkter Kosten oder eines speziellen Auftrags sinnvoll zu sein und werden eingeführt. Die Folge ist, dass die Organisation voller Überzeugung das Richtige zu tun in die falsche Richtung steuert. Sind Komplexitätskosten transparent zugänglich und verstanden, können diese gegenüber den direkten Kosten für Entscheidungen abgewogen werden.

Wann ist es zielführender zugunsten von Skaleneffekten und zur Vermeidung von indirekten Kosten auf Modulvarianten zu verzichten und ggf. Überspezifikation bewusst zuzulassen und wo überwiegen die direkten Kostenvorteile auch im Hinblick auf das was Kunden bereit sind (mehr) zu zahlen, um zusätzliche Varianten ins Portfolio zu nehmen? Dieses Verständnis ist Grundvoraussetzung sowohl für den Aufbau profitabler Baukästen als auch das gezielte Steuern (Governance) über den gesamten Lebenszyklus einer Produktarchitektur.

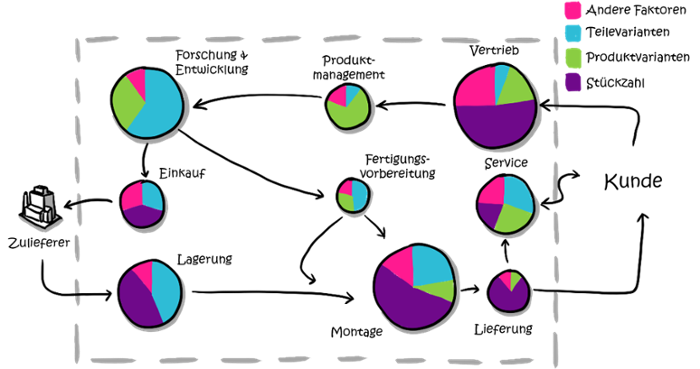

In der untenstehenden Grafik sind die Komplexitätskosten in Form einer Value-Map dargestellt. Hierfür wird der Anteil der Komplexitätskosten an den operativen Gesamtkosten ermittelt, indem für alle Bereiche analysiert wird, welche Anteile der Aktivitäten durch Komplexität getrieben werden.

Nutzenseite der Profitabilität

Auf der Nutzenseite der Profitabilitätsrechnung stehen die Einnahmen aus den Verkäufen assoziierten Produktvarianten. Vor der Entwicklung und der Markteinführung der Variante sind insbesondere die Vertriebsorganisation und das Produktmanagement gefordert, abzuschätzen wie häufig bestimmte Modulvarianten im Markt abgesetzt werden können. Für die Abschätzungen der Profitabilität vor der Entwicklung ist eine jährliche Auflösung der Verkaufszahlen ausreichend, später können diese Zahlen auch noch weiter detailliert werden. Hier ist eine enge Zusammenarbeit zwischen Vertrieb und Produktmanagement wichtig, um die bestmögliche Vorhersage zu treffen.

Ein wichtiger, aber zugleich schwieriger Aspekt ist die angestrebte Umsatzsteigerung durch den Umstieg auf eine modulare Architektur. Die Grafik unten verdeutlicht, dass modulare Baukästen nicht nur die Kosten reduzieren, sondern auch steigende Umsätze eine wichtige Rolle spielen. Kürzere Lieferzeiten, ein besser zu den Kundenbedürfnissen passendes Angebot (Preis/Leitungsverhältnis) sowie schnellere Innovationszyklen fördern die Verkaufszahlen. Um diese Zahlen zu ermitteln, ist es hilfreich, die einzelnen Faktoren zur Steigerung der Verkäufe zu quantifizieren und einzeln zu betrachten.

Leseempfehlung: Damit ein modularer Baukasten erfolgreich sein kann, muss dieser am Kundenbedarf ausgerichtet sein. Erfahren Sie hier, wie Sie Ihren Baukasten anhand kundenbedarfsgerechter Kundensegmente strukturieren können.

Im Laufe des Lebenszyklus einer Modulvariante wird die Abschätzung der Verkaufszahlen einfacher: Anhand der Reaktionen der Kunden sowie der erreichten Verkaufszahlen dürfte es den Beteiligten aus Vertrieb und Produktmanagement leichter fallen, die Verkaufszahlen abzuschätzen und damit auch Vorhersagen zu treffen, wann eine bestimmte Modulvariante wieder vom Markt genommen werden sollte. Denn wenn die Verkaufszahlen sinken, muss die Organisation auch die Konsequenz ziehen, eine Variante zu streichen und/oder durch eine verbesserte Variante zu ersetzen.

Hier zeigt sich die Stärke des flexiblen modularen Produktaufbaus. Es müssen nicht ganze Produktlinien abgekündigt bzw. neu entwickelt werden, sondern neue am Kundenbedarf ausgerichtete Leistungsstufen eines Produktportfolios werden durch einfaches Ein- bzw. Ausphasen bestimmter ausgewählter Modulvarianten angepasst. Dies beinhaltet immer Hardware, Software, Service als auch Technologien. Die an strategischen Unternehmenszielen ausgerichtete Produktarchitektur kann daher über einen langen Zeitraum effizient zum Erreichen von Unternehmenszielen genutzt werden.

Handlungsempfehlungen für die Produktarchitektur ableiten – Profitabilität sicherstellen

Durch die Kombination der ermittelten Kostenblöcke und der abgeschätzten zukünftigen Verkäufe für eine Modulvariante lassen sich Handlungsempfehlungen ableiten. Werden die Profitabilitätsziele der Architektur erreicht? Stehen die Aufwände für die Entwicklung und Einführung und der Erlös in einem sinnvollen Verhältnis zueinander (Return on Investment - ROI)? Ist die Produktvariante notwendig, um im Markt zu bestehen bzw. den Wettbewerb auf Abstand zu halten? Und besonders wichtig: Unterstützt die Variante die Erreichung der strategischen Unternehmensziele?

Eine genaue Betrachtung aller Kosten der Produktarchitektur, insbesondere unter Berücksichtigung der indirekten Kosten, und die transparente Berechnung der Profitabilität sind ein notwendiges Werkzeug für die effiziente Lenkung bzw. Governance einer modularen Architektur.

Das Wissen bezgl. der Einflüsse auf die Profitabilität sind die Grundlage, um zu entscheiden, welche Varianten mit Priorität entwickelt werden sollen, welche Varianten mit geringerer Priorität entwickelt werden und welche Varianten unrentabel sind und nicht weiterverfolgt werden sollten. Sind die Kundenbedarfe entsprechend in der Produktarchitektur berücksichtigt, kann eine Preisstellung auf Modulvariantenebene zusätzliche Profitabilitätssteigerungen ermöglichen, denn nun wissen Sie ja für was Ihre Kunden bereit sind zu zahlen bzw. nicht zu zahlen.

Wenn Sie Ihre modulare Produktarchitektur konsequent an Ihren strategischen Zielen ausrichten und anhand der vorgestellten Bewertung steuern, können Sie die dauerhafte Profitabilität Ihres modularen Baukastens gewährleisten.

Im Rahmen dieses Blogartikels haben wir uns mehrfach auf die Gesamtpotenziale eines modularen Baukastens bezogen, welche sich aus Kostenreduktion sowie zusätzlichen Umsätzen zusammensetzen. In einem Video gewähren wir Ihnen Einblick, wie die Ergebnisse einer solchen Potenzialanalyse für ein Beispielprojekt konkret aussehen:

Ingo Bögemann

Ingo Bögemann

Senior Consultant

ingo.bogemann@modularmanagement.com

LinkedIn