複雑さに起因するコストとは、新製品の導入や生産されるさまざまな製品の管理によって発生するコストを説明するためによく使用される用語です。多品種少量生産型の製品を扱う事業では、複雑さに起因するコストが高くなり、少品種大量生産型の製品においては複雑性に起因するコストが低くなります。これは、「規模の経済」の考え方が、製品に対してどのような影響を及ぼすのかについて本質的に理解する方法です。

複雑さに起因するコストは、損益計算書にあるさまざまな費用項目の中に隠されています。これは、材料費や人件費などの直接費と、研究開発、販売、調達、生産計画などの間接費に現れます。複雑さに起因するコストに関心のある企業は、部品種類数(PNC)、および新規部品導入コストと部品の維持コストを理解する方法についてよく検討をしていると言われています。

複雑さに起因するコストを理解することは、製品アーキテクチャとモジュラー化に関するバランスの取れた決定を可能にするための鍵となります。組合せによるモジュールの再利用と規模の経済のバランスを取り、最適化された設計とサプライチェーンを実現することができます。そのような決定の1つは、複雑さに起因するコストを負担できない製品を段階的に廃止することによって、製品ポートフォリオを整理することです。

このブログ投稿では、複雑さに起因するコストとは何か、そしてそれを分析する方法についてもう少し説明します。また、分析に役立つExcelテンプレートをダウンロードしてください。

企業が多くの異なる製品を販売するときに間接費を割り当てる方法

活動基準(ABC)原価計算の発明者として有名なロバート・S・カプランとロビン・クーパーは、企業には3つの主要な機能を実行するための原価システムが必要であると述べています(Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance, 1997):

- 在庫の評価と財務報告のために販売された商品の原価を測定

- 活動、製品、サービス、および顧客のコストの見積もり

- プロセス効率について管理者とオペレーターに経済的フィードバックを提供

1つ目は、投資家や税務当局など、組織の外部の団体や組織のために行われています。外部報告の手順は、無数の規則に準拠しています。2番目と3番目の機能は、内部のニーズによって推進されています。

歴史的にも今日でも、多くの企業が単一の原価計算システムで3つのニーズすべてを満たそうとしています。製品とプロセスの種類が限られている環境では、これで十分な場合があります。しかし、今日では売り上げ費目種類が限られている企業はほとんどないため、これは明らかに不可能です。直接費に基づいて間接費を割り当てる従来の単純な原価計算システムは、財務報告には依然として問題ありません。監査人、税務当局などは、機械加工やロボット溶接などの直接人件費の1000%に達する間接費で問題ありません。監査人は、原価計算の正確さよりも、毎年の方法の一貫性に関心を持つことがよくあります。

ただし、これらの従来の方法では、販売する製品、製品の設計方法、選択するサプライヤなどに関する管理上の決定に関する情報が不十分です。最悪の場合、ボード会議にかけて誤った決定を行う可能性があります。

今日の多くの研究者は、製造コストの80%が製品の設計および開発段階で決定されると考えているため、歪みの少ないシステムが必要とされていることは明確です。少なくとも、健全な市場、販売、開発の決定に情報を提供するためには。

標準原価計算

科学的管理法の動きは、20世紀において企業のコスト管理システムの基盤となっている標準コストシステムに発展しました。さまざまなシステムが進化しましたが、基本は同じです。責任/コストセンターは、コスト計画、コスト管理、および製品原価計算の中心です。これにより、管理者はコストセンターの効率を制御できます(少なくとも理論的には…)。

原価センターは通常、直接と間接(サポート)に分けられます。また、すべてのコストセンターの変動費と固定費も区別され、財務管理者は、次の会計年度の各コストセンターの費用を計画します(年間予算)。

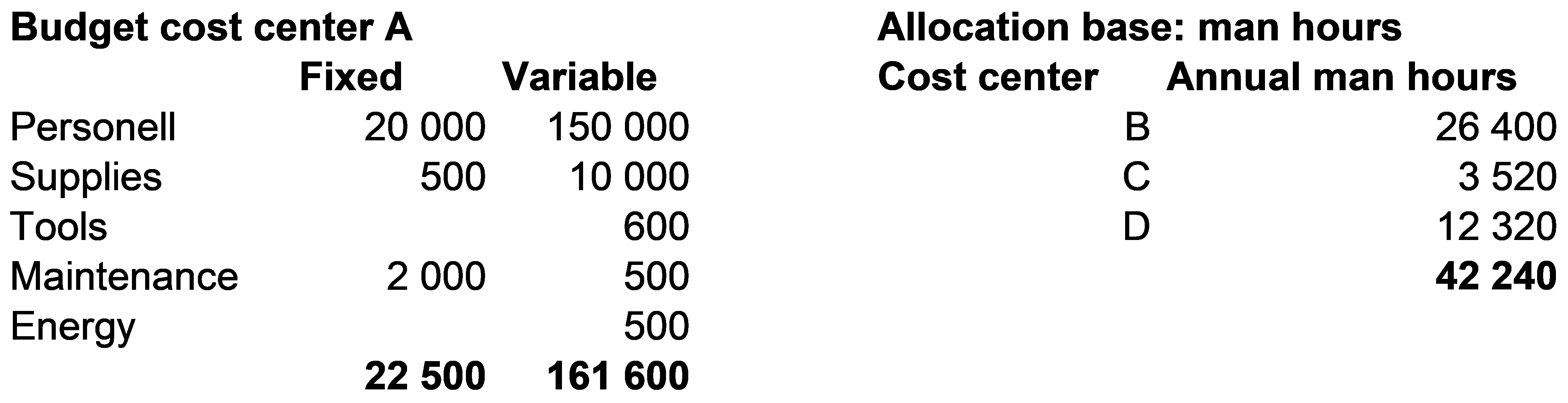

例

- 品質検査用の間接原価センター(A)は、3つの異なる直接組立原価センター(B、C、およびD)をサポートしています。

- Aの予算は固定と可変に分けられ、組み立て時間数(人時間)に基づいてB、C、およびDに割り当てられます。

Aの固定費は、計画工数に従ってB、C、およびDに分配されます。B、C、およびDも、工数ごとに161 600/42 240 = 3,83の間接費を追加する必要があります。このコストは、組み立て時間に基づいて製品に割り当てられます。

活動基準原価計算–複雑さに起因するコストを計算できるツール

ご存知のように、品質管理などの生産に近い原価計算センターでは、標準原価計算は簡単です。ただし、R&Dなどの他のコストセンターでは、結果を歪めない割り当てベースを選択することははるかに困難です。標準原価計算には、労働時間、機械加工時間、ユニット組立などの単位レベルの原価要因のみに依存するという固有の欠陥もあります。バッチ、部品番号、製品などに対して行われる活動を正確に原価計算することはできません。 ここに、活動ベースの原価計算をベースとして使用できる例を次に示します

靴工場

靴の製造事業であるSHOE Inc.について考えてみます。彼らはさまざまな種類とサイズのサンダルとスリッパを製造しています。毎年約5,000のSKUを、わずか50〜10,000ペアの範囲で生産しています。年間の生産量は合計で1,000,000ペアです。

靴はそれほど高価ではありません。それらは主に綿とゴムでできており、安価で入手が容易であり、製造プロセスは大幅に自動化されています。ただし、機械のスケジューリング、機械のセットアップ、セットアップ後の検査、材料管理、製品設計、生産準備など、すべてのSKUの処理にはかなりの作業が必要です。また、膨大な数のSKUが、材料倉庫と完成品の両方の在庫レベルを押し上げます。注文から納品までのリードタイムを短縮するための商品在庫。需要を正確に予測することは難しいため、アイドル時間の期間や、短期的な容量増加のための残業のために人件費が増加する期間もあります。

次に、2つの特定のSKUについて考えます。

1つ目はComplex SKUと呼ばれ、中小企業向けの顧客固有の綿のスリッパで、従業員にクリスマスプレゼントとして贈られます。わずか50台で生産されています。それでも、SHOEデザイナーはロゴタイプを適切なフォーマットに適合させ、製作を試して、顧客とコミュニケーションをとる必要があります。生産実行のためのマシンのセットアップは、生産時間のほぼ1時間を奪います。ロゴにはSHOEの標準的な品揃えにはない特定の糸の色が必要であり、別途注文する必要があります。

2つ目はSimple SKUと呼ばれ、世界中のホテル、ジム、スパに販売されている標準的な白い綿のスリッパです。この単一のSKUは25年間再設計されておらず、毎年10,000ペアで生産されています。

SHOEの総間接費は800万ドルです。直接生産コスト(材料費と人件費)の合計は400万ドルです。合計で1200万ドルの費用がかかります。標準原価計算を使用した場合、生成された各ペアのコストは約12ドルになる可能性があります(すべてのSKUで同様の材料費と人件費を想定した場合)。しかし、これは本当に正しく配賦されているでしょうか?50ペアの複雑なSKUは、実際には10,000ペアの単純なSKUよりも多くのオーバーヘッドを引き起こすでしょうか?

もう少し計算すると、Complex SKUのペアの作成コストが約5ドル高くなることがわかります。これは、これが有益な注文であるかどうか、およびカスタム製品の価格設定方法を決定する際に考慮すべきことです。

どちらの靴も品質とスタイルが似ているため、材料費はほぼ同じです(一定の体積に達すると、テキスタイルやゴム底などのバルク材料では体積の影響はあまりありません)。どちらも、製造にほぼ同じ数の直接労働時間を必要とします。唯一のコストの違いは、Complexの運用をサポートするための間接コストがはるかに高いことです。

さまざまな間接費を追跡するために使用するコストセンターがいくつあっても、配布用のユニットレベルのキー(ボリューム、機械時間、材料費、労働時間など)しかない場合、高い間接費を十分な精度で配布するのは困難です。

少量のカスタマイズされた靴は、設計、セットアップなど、製造された靴ごとにはるかに多くの間接リソースによってドライブされています。多様な製品構成を持つ企業の場合、標準コストシステムは、単純な大量の製品を大幅に高コストにし、複雑な少量の製品を低コストにしてしまいます。製品–使用するコストセンターの数に関係なく。

複雑さに起因するコストの計算

–努力する価値はありますか?

活動基準原価計算は、単位レベルではない原価計算を追加することにより、標準原価システムの制限を解決することを目的としています。例としては、バッチ主導の活動、製品、部品番号などによって推進される活動、およびこれらのエンティティの紹介があります。活動は、市場側の顧客または販売チャネル、あるいは供給側のサプライヤーによって行われている可能性があります。

活動基準原価計算(ABC)は、実装に非常に費用がかかり、情報の利点よりもはるかに費用がかかると批判されることがよくあります。ただし、原価計算システム(外部)を使用することによって、詳細情報の拾い出しの必要性ははるかに低くなります。完璧を目指さずにABCを行うことで、決定を下すのに十分な結果が得られます。標準原価計算から得られる情報よりもはるかに優れています。リソースをアクティビティにリンクするために、費用のかかる時間調査などは必要ありません。概算と適格な見積もりは、設計上の決定の経験則を得るのに十分です。よく引用されるフレーズは、目標が正確に間違っているのではなく、ほぼ正しいことであるということです。

複雑さに起因するコストを分析する方法は?

では、複雑さに起因するコストを計算するためにABCをどのように適用する必要があるでしょうか?製品の計画と開発に関連する決定をサポートするのに十分な結果を得るための主な手順は次のとおりです。

- 各部門のコストを分析する

- 実行されたアクティビティと、それらに費やされたリソースの量を分析する

- 各アクティビティのドライバーを分析する

最終的には、同じドライバーの量と比較できる、さまざまなコストドライバーのコストの概算が得られます。これにより、設計上の決定に使用できるKPIまたは部品番号のコストなどの経験則を見つけることができます。また、これらのコストが会社のどこで発生しているかを可視化することもできます。

このExcelテンプレートをダウンロードして、ビジネスの複雑さに起因するコストを分析しましょう。

もっと知りたいですか?

このブログの内容について、またはモジュラー化と戦略的製品アーキテクチャについてさらに知りたい場合は、直接弊社までお問い合わせください。